|

Para terminar esta sequência, apresentamos um gráfico que ilustra a tendência de longo-prazo do ouro. Podemos notar, que a partir do início de 2001, o ouro iniciou um forte bull market, notamos que a tendência se reforçou em 2005 e 2008 (crise financeira). No entanto, depois o ouro quebrou a sua resistência, desacelerou e esta a testar o seu suporte intermédio de há 2 anos pela oitava vez. Será que estamos perante uma inversão de clima económico e a recuperar a confiança na economia?  Miguel Amaral

0 Comments

O gráfico apresenta a evolução do índice S&P 400 (mid-cap stocks), a partir de 2009 assistimos a uma tendência altista muito pronunciada que culmina com mais um máximo histórico, possivelmente, esta tendência resulta da percepção de uma maior confiança no crescimento da economia Norte-americana, especialmente, para o segmento empresarial intermédio. Mas será que este bom sentimento se vai confirmar?  Miguel Amaral

O gráfico ilustra a evolução dos preços da gasolina, enquanto o crude negoceia entre US$ 90 e US$ 100 o barril. Esta pressão nos preços é o resultado das contínuas tensões geopolíticas nos países produtores e o respectivo esforço em satisfazer a procura. O aumento do preço do crude foi acompanhado com o aumento do preço da gasolina. Nos Estados Unidos verificamos que o preço por galão de gasolina, ajustado pela inflação, supera os US$ 3, um patamar que foi poucas vezes atingido nos últimos 30 anos. Será que o preço do barril de crude vai quebrar o limite dos US$ 100? Qual será o limite?  Miguel Amaral

Foi sensivelmente há um mês que se reuniu na cidade de Seul a cimeira do G-20, onde praticamente nada de importante foi decidido. Na agenda havia três grandes temas para debater:

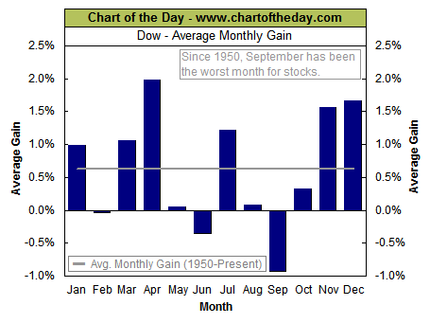

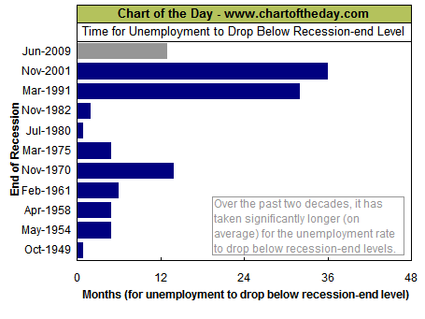

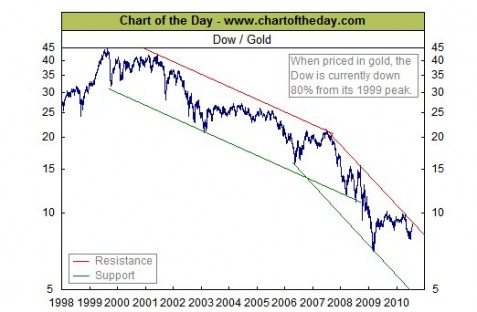

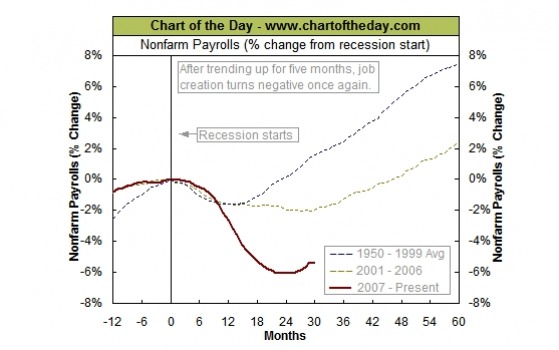

1. Alcançar um acordo para reduzir os desequilíbrios comerciais entre países; 2. Por termo à guerra de divisas; 3. Aderir à reforma do sistema financeiro mundial (Basileia III). A cimeira acabou por se revelar um fracasso, com poucos pontos de interesse a reter, entre os quais se podem salientar, o facto, de se conferir ao FMI competências para julgar as políticas económicas dos países com o objectivo de corrigir os desequilíbrios comerciais, no entanto, não se conferiram prazos nem sanções. Esta deliberação da cimeira acaba por não produzir nenhum tipo de efeitos, portanto, a pretensão dos Estados Unidos de obrigar os países do G-20 a tomarem medidas correctivas quando os superávites ou deficits da conta corrente excedessem os 4% do PIB caiu por terra. Esta medida a ser aprovada implicaria que países como a Arábia Saudita, China, Rússia e Alemanha tivessem que reduzir os seus superávites através da adopção de uma política de apreciação cambial, de expansão do consumo interno e de modificações na sua política comercial (mais concretamente ao nível da actividade exportadora). A maior oposição à proposta norte-americana foi naturalmente do lado alemão, que defendeu que fixar limites políticos ao nível dos superávites ou deficits comerciais não está economicamente justificado, muito menos é politicamente aceitável, porque no caso concreto da Alemanha, o seu superávit deve-se exclusivamente a ganhos de competitividade e não à manipulação da moeda, numa clara alusão, aos Estados Unidos e a China. É notório o mal-estar que a injecção massiva de liquidez da FED na economia norte-americana (600.000 milhões de dólares), provocou nos restantes países, porque ela vai implicar uma desvalorização do dólar em relação as demais divisas, portanto, uma perda de competitividade global face aos norte-americanos. Desta cimeira de Seul, é digno de registo, o facto, de se ter aprovado à reforma do FMI, com os países europeus a verem as suas quotas reduzidas em relação aos países emergentes, como o Brasil e a China (que passa a ser o terceiro maior sócio do FMI). Merece também menção, a aprovação de Basileia III, que entrará em vigor no dia 1 de Janeiro de 2013. Convém salientar que com Basileia III será criada uma lista com aquelas Entidades que em caso de falência possam contagiar e por em risco o sistema financeiro mundial. Esta lista já inclui 20 Instituições com carácter sistémico que serão obrigadas a um reforço dos seus fundos próprios e a um controlo mais apertado. O processo de Basileia III entrará em vigor em 2013 e irá estender-se até 2019, com o intuito de dar as Instituições margem de adaptação as novas exigências de fundos próprios, nomeadamente, um common equity de 4,5% para 2015, e um conservation buffer de 2,5% para 2019, perfazendo um total de fundos próprios mínimos de 7% contra os actuais 2%. Miguel Amaral O seguinte gráfico ilustra os ganhos médios mensais desde 1950 no mercado accionista norte-americano. Podemos verificar que o mercado tem uma tendência para ter uma fraca performance entre os meses de Maio e Outubro (com excepção do mês de Julho). É interessante notar que o pior mês nas bolsas norte-americanas é o mês de Setembro. Será que coincide em 2010?  Miguel AmaralO seguinte gráfico que acabamos de apresentar ilustra a relação entre a taxa de desemprego no final de uma recessão e o período de tempo necessário para recuperar à criação de empregos. Segundo dados do Departamento do Trabalho norte-americano a taxa de desemprego do país situava-se nos 9,5%, o mesmo nível de desemprego que se verificava em Junho 2009, quando oficialmente se declarou nos EUA o fim da recessão. Na recessão que terminou em Novembro de 1982 e que atingiu uma taxa de desemprego no final da recessão de 10,8%, a taxa de desemprego demorou 2 meses a baixar após o fim da recessão. Notamos que nas 2 últimas décadas foi necessário, períodos de tempo mais longos para ver uma descida sustentada nas taxas de desemprego, uma das explicações possíveis, pode ser encontrada na crescente globalização económica e com o surgimento de economias cada vez mais competitivas que provocam este efeito de retardamento na criação de empregos.  Miguel AmaralQuando se dá um Bear Market nos mercados accionistas, normalmente, os investidores procuram mercados refúgio, designadamente, o ouro. Uma valorização do ouro nos mercados, é sempre encarado como um sinal de desconfiança dos investidores em relação as perspectivas futuras da economia, nomeadamente, no que se refere ao seu crescimento. Nesta sequência, apresentamos o gráfico do Dow/Gold ratio, nele podemos constatar que actualmente, apenas são necessárias 9 onças de ouro para comprar o Dow, significativamente menos de 80% quando comparado com as 44,8 onças de ouro necessárias em 1999. O curioso, é constatar apesar do Dow estar a cotar actualmente a níveis mais elevados persiste a desconfiança dos investidores na economia, o que faz elevar a procura e o preço do ouro, dando a este ratio, a mesma tendência verificada em outros períodos de recessão económica.  Miguel AmaralO Comité de Supervisores Bancários Europeus, com sede em Londres, publicou uma lista de 91 bancos que estão a ser submetidos ao stress teste e cujos resultados serão divulgados no dia 23 de Julho. O objectivo do teste é analisar a resistência do sector bancário europeu e a capacidade de alguns bancos sobreviver aos novos riscos do mercado, inclusive o soberano, bem como determinar a dependência dos bancos face à necessidade de apoio público. Parece-me oportuno, neste momento, apresentar um gráfico que ilustra o KBW Bank Índex, ele mostra como as acções da banca estavam a ser cotadas em alta entre 2005 e início de 2007. Com o impacto do arrefecimento do sector imobiliário que depois acabou por conduzir a crise financeira podemos ver a queda abrupta nas cotações das acções dos bancos até mínimos históricos. A partir de 2009 podemos assistir a uma recuperação nas cotações, a questão será saber se está tendência altista com uma duração já de 14 meses vai permanecer depois do dia 23 de Julho ou vai quebrar o seu suporte?  Miguel AmaralO Departamento de Trabalho Norte-americano, reportou no mês de Junho um decréscimo de 125.000 postos de trabalho – o primeiro declínio em seis meses. O gráfico que hoje apresentamos, permite fazer a comparação dos postos de trabalho perdidos durante a actual recessão (linha vermelha) com a última recessão (linha dourada) e com a média das recessões que ocorreram durante o período 1950-1999 (linha azul). O gráfico ilustra que o actual mercado de trabalho sofreu o triplo das perdas de postos de trabalho do que aquele que ocorreu no ciclo mais baixo da média das recessões do período 1950-1999. O gráfico também parece indicar que o declínio na criação de postos de trabalhos é um sintoma de que a recuperação económica está a arrefecer.  Miguel AmaralÉ cada vez mais consensual a ideia de que os países emergentes terão um papel primordial na recuperação da economia mundial, fundamentalmente, a China. Para muitos economistas e analistas internacionais, é um lugar comum, constatar e afirmar que a moeda chinesa nestes últimos anos, inclusivamente, décadas esteve extremamente desvalorizada.

Um yuan acentuadamente desvalorizado face aos seus mais directos concorrentes, corresponde, na prática a um subsidio à exportação, por isso, não espanta que a economia chinesa se tenha convertido na principal economia exportadora de bens, perante, as criticas de empresários americanos, europeus, inclusivamente, de países emergentes, de uma prática de concorrência desleal por parte dos chineses. Uma apreciação do yuan seria vista com bons olhos pelos mercados, porque permitiria aumentar as exportações dos outros países, o que neste momento seria um grande incentivo para lutar contra a actual crise, por outro lado, seria entendido como uma forma de aumentar as importações chinesas, permitindo um aumento do consumo interno mas também seria entendido como uma forma de reduzir a inflação pois a sua moeda estaria mais forte. Um aumento do consumo interno chinês seria entendido como um sinal de melhoria das condições de vida dos chineses e um incentivo para a mudança do modelo económico chinês, mais direccionado para satisfazer a procura interna em vez da procura externa. Esta mudança no paradigma económico chinês poderia ser o principal motor para o arranque de toda a economia mundial, no entanto, não creio que os paradigmas económicos mudem com a suficiente rapidez para produzirem os efeitos pretendidos na economia porque existem sempre demasiadas inércias e resistências intelectuais mesmo perante as evidências de uma melhoria. Miguel Amaral |

RSS Feed

RSS Feed